固定資産税の特例措置について

令和5年度の税制改正大綱において、中小企業の賃上げを後押しするために創設されました「生産性向上や賃上げに資する中小企業の設備投資に関する固定資産税の特例措置」についてご紹介します。

【概要】

先端設備等導入計画の認定を受けた中小企業者等が一定の要件を満たした場合、対象設備である機械装置等の固定資産税の課税標準が軽減されます。

【手続き】

① 賃上げ方針を策定して従業員へ表明し、従業員(代表のみも可)が賃上げ方針の表明を受けたことを確認。

② 賃上げ方針を策定して従業員へ表明した旨を認定申請書に記載し、市区町村への先端設備等導入計画申請時に「従業員へ賃上げ方針を表明したことを証する書面」を添付。

③ 市区町村から先端設備等導入計画の認定を受ける。

ここでいう賃上げとは、雇用者給与等支給額の増加率が 1.5%以上になることをいいます。

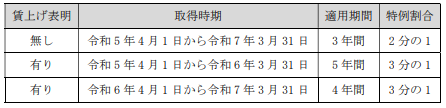

【特例措置】

【注意点】

表明内容に沿った賃上げを実施することを想定していますが、計画期間中の経済情勢等により必ずしも想定通りの賃上げに至らなかった場合にも、それだけを以って税の追徴等はありません。

ただし、賃上げ方針を表明していなかったことが発覚した場合には、課税標準を 3 分の 1 に軽減する措置は適用出来ないものとします。

※先端設備等導入計画については、中小企業庁の Web サイトをご確認下さい。

弊事務所サポート例

-

会計経営サポート

税務以外についても相談したい・・・全てにお応えできるわけではありませんが、できる限り応えられるように努力しております。畑会計事務所は税務、会計、経営等様々な場面でお客様のサポートを行いたいと思っています。

詳しくは、会計経営サポートへ

-

かかりつけの税理士

年に1回自分で申告をしているが、ちょっとアドバイスがほしい。引越で不動産を売ることになった。相続も考えないといけない。・・・かかりつけの税理士として、サポートします。

詳しくは、かかりつけの税理士へ

ご相談などのお問い合わせはこちらまで

(受付時間:月曜日~金曜日 9:00~17:15)

※申し訳ありませんが、皆様の置かれている状況を正確に把握するため、お電話やメールだけでの税務経営相談はお受けしておりません。