相続時精算課税における年110万円の基礎控除の創設等

令和 5 年度税制改正では、相続時精算課税における年 110 万円の基礎控除の創設等が行われる予定です。(令和 6 年 1 月 1 日以後の贈与等について適用されます。)

【精算課税 年110万円まで申告不要に】

現行の精算課税では、年 110 万円以下の少額な贈与でも申告が必要とされますが、改正により年 110 万円までの基礎控除が設けられ、同額までは申告不要となる予定です。

【相続時の加算の取扱いに違い】

現行、暦年課税においては、相続開始前 3 年以内の贈与については基礎控除部分も含めて相続財産に加算するとされています。今回の改正により、相続前贈与の加算期間が 3 年以内から 7 年以内に延長されます。

一方、改正後の精算課税では、贈与があった年の贈与税の計算上、年 110万円までの基礎控除を行うことに加え、贈与者の死亡時に相続財産へ加算する累積贈与額は、基礎控除部分を含めずに計算します。

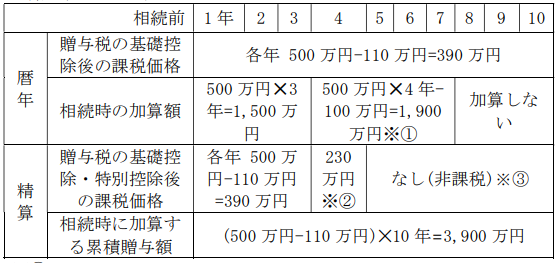

【相続前 10年間に年500万円の贈与を受けた場合の計算例(改正案)】

(子が相続財産を取得。相続前 10 年より前の贈与や、他に精算課税を適用した贈与者はいない)

※① 死亡前 3 年より前の 4 年間に受けた贈与は総額 100 万円まで加算しない

※② 500 万円-基礎控除額 110 万円-特別控除額の残額 160 万円=230 万円

※③ 各年の基礎控除後の課税価格:500 万円-110 万円=390 万円

累積贈与額:390 万円✕6 年=2,340 万円

・・・特別控除額 2,500 万円以下のため非課税

弊事務所サポート例

-

会計経営サポート

税務以外についても相談したい・・・全てにお応えできるわけではありませんが、できる限り応えられるように努力しております。畑会計事務所は税務、会計、経営等様々な場面でお客様のサポートを行いたいと思っています。

詳しくは、会計経営サポートへ

-

かかりつけの税理士

年に1回自分で申告をしているが、ちょっとアドバイスがほしい。引越で不動産を売ることになった。相続も考えないといけない。・・・かかりつけの税理士として、サポートします。

詳しくは、かかりつけの税理士へ

ご相談などのお問い合わせはこちらまで

(受付時間:月曜日~金曜日 9:00~17:15)

※申し訳ありませんが、皆様の置かれている状況を正確に把握するため、お電話やメールだけでの税務経営相談はお受けしておりません。